+33 6 34 51 99 54

+33 6 34 51 99 54

Financer son entreprise en 2025 : un guide clair et pédagogique.

Financer son entreprise : tout chef d’entreprise sait que la trésorerie c’est le cœur de la bataille. Aujourd’hui plus encore, démarrer ou grandir sans stratégie financière claire revient à prendre un risque majeur, voire rester tout simplement à l’arrêt ! Mais face à la multitude d’options – banque, aides publiques, love money, crowdfunding, investisseurs – il est difficile de savoir quoi activer, dans quel ordre, et avec quelles chances de succès. Cet article propose une vision claire, structurée et accessible pour permettre aux dirigeants de financer leur entreprise en 2025.

Pourquoi (et quand) faut-il vraiment chercher du financement ?

Le financement ne se limite pas aux phases de création. Toute entreprise peut en avoir besoin à différents moments :

- Pour se lancer dans de bonnes conditions (matériel, communication, stock, local…).

- Pour financer sa croissance (embauche, outil, site e-commerce, local plus grand…).

- Pour combler un trou de trésorerie ponctuel (retard client, saison creuse…).

- Pour investir dans un projet à long terme (innovation, digitalisation…).

La vraie question n’est pas : “Puis-je obtenir un financement ?” Mais bien : “Comment structurer un plan de financement adapté à mon projet, sans me perdre dans les options ?”

Le plan de financement, ce n’est pas Excel. C’est une stratégie !

Un bon plan de financement repose sur trois piliers :

- Identifier précisément ses besoins : achat de matériel ? Stock initial ? Besoin en fonds de roulement ? Recrutement ? Tréso de lancement ?

- Combiner intelligemment les sources : apport personnel, prêt bancaire, aides publiques, crowdfunding, investisseurs privés…

- Aligner le financement sur la réalité du projet : il ne s’agit pas seulement de “boucler le budget”, mais de choisir les bons leviers, au bon moment

Le plan de financement est donc un outil d’aide à la décision !

Tour d’horizon des solutions de financement pour les TPE en 2025

1. Le prêt bancaire : classique mais exigeant

Les banques financent rarement “l’idée”. Elles financent un projet structuré, avec des garanties et une rentabilité prévisible.

Critères d’analyse bancaire :

- Apport personnel : au moins 20 % du projet.

- Business plan solide, prévisionnel cohérent.

- Compétences du porteur de projet.

- Garanties (caution personnelle, garantie Bpifrance, etc.).

Types de prêts accessibles :

- Prêt d’investissements (durée 3 à 7 ans).

- Crédit de trésorerie (plus rare, plus court).

- Crédit-bail (leasing pour matériel ou véhicules).

- Ligne de trésorerie (activités saisonnières par exemple).

Taux moyens en 2025 :

- 3,6 % à 6,5 %, selon le niveau de risque perçu, l’objet des financements demandés (manque de trésorerie vs financement d’investissements par exemple), la durée de l’emprunt…

2. Les aides publiques et les réseaux : un levier souvent mal exploité

Aides directes :

- Subventions régionales (implantation, digitalisation, premier recrutement…).

- ARCE de Pôle Emploi (versement partiel des droits au chômage).

- Prêt d’amorçage Bpifrance (pour les projets innovants).

Prêts d’honneur :

- Réseau Initiative, Réseau Entreprendre, France Active : prêts à taux zéro, sans garantie, accompagnés d’un suivi.

Dispositifs spécifiques :

- Aides à l’embauche (1er salarié, alternance, etc.).

- Financement CPF pour la formation du dirigeant.

- Prêts participatifs de croissance Bpifrance.

Ces dispositifs peuvent être, selon les cas, cumulables et doivent être intégrés dans un montage global structuré.

Il existe de nombreuses autres aides nationales, régionales ou sectorielles (innovation, transition écologique, recrutement, digitalisation…). Pour ne rien manquer, Full Bizz a préparé un article dédié avec un mémo pratique des principales aides financières disponibles en 2025 en téléchargement gratuit.

3. La love money : quand les proches soutiennent le projet

Il s’agit des fonds apportés par l’entourage (famille, amis, connaissances). Ils peuvent prendre plusieurs formes :

- Don.

- Prêt entre particuliers (formalisé).

- Participation au capital.

Avantages :

- Accès rapide, flexibilité.

- Renforcement des fonds propres.

- Levier de crédibilité face à d’autres financeurs.

Limites :

- Montants souvent modestes.

- Risque de tension relationnelle si le projet échoue.

- Importance de formaliser juridiquement les apports.

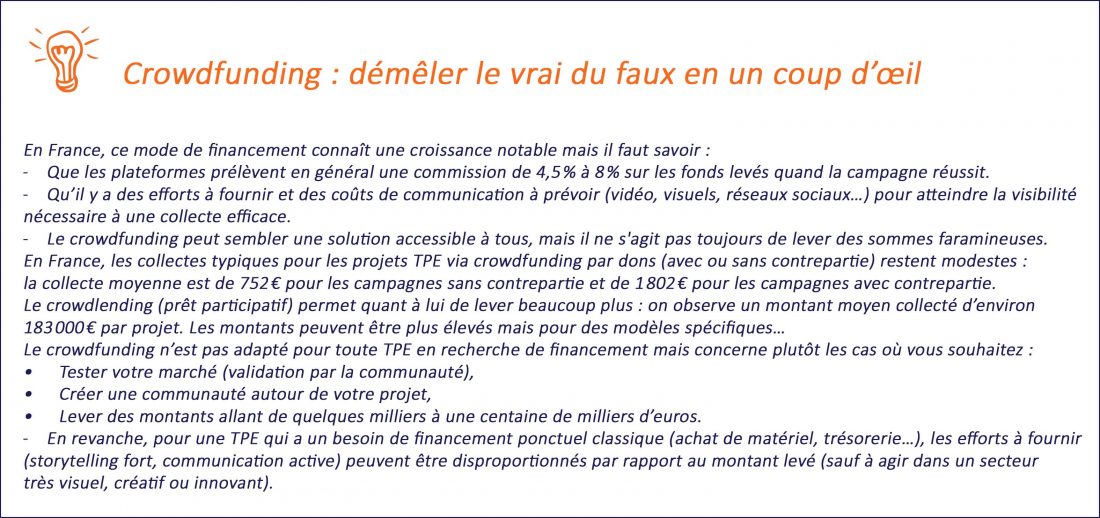

4. Le crowdfunding : financer et tester son marché

Le financement participatif permet de lever des fonds tout en donnant de la visibilité au projet.

Différentes formes existent :

- Don avec contrepartie (type Ulule).

- Prêt participatif (crowdlending via October, Lendopolis…).

- Entrée au capital (equity crowdfunding via WiSEED, Sowefund…).

Points clés :

- Demande une vraie préparation (storytelling, visuels, plan com)

- Peut rapporter en moyenne de 2 000 € à 100 000 €+

- Renforce la crédibilité auprès d’investisseurs ou de banques

5. Les investisseurs privés : réservés aux projets à fort potentiel

Des business Angels ou fonds peuvent soutenir certains projets à fort potentiel, mais attention : ce n’est pas adapté à toutes les TPE.

C’est pertinent si :

- le projet a un fort potentiel de croissance

- le dirigeant est prêt à céder une part du capital

Lever des fonds auprès de business Angels n’est pas la solution miracle pour les TPE. En réalité, les investisseurs privés visent surtout les start-ups à fort potentiel, et les tickets moyens démarrent rarement en dessous de 50 000 à 100 000 €, ce qui rend ce levier inadapté à la majorité des TPE classiques.

Et si mon problème, c’est la trésorerie et pas l’investissement ?

Toutes les entreprises ne cherchent pas un prêt pour acheter une machine ou financer un nouveau local.

Beaucoup de TPE ont un besoin plus simple : financer leur Besoin en Fonds de Roulement (BFR).

Important : la logique des financeurs n’est pas la même.

- Les banques n’aiment pas financer un découvert structurel.

- Elles privilégient les financements très courts : ligne de trésorerie, découvert autorisé, affacturage, escompte.

- Les financeurs publics interviennent rarement, sauf via des dispositifs spécifiques (ex. prêts de soutien ou avances remboursables).

Exemple concret : une TPE doit avancer 30 000 € de production pour un client payé à 90 jours. La banque préférera financer la créance via affacturage ou escompte (sécurisé par la facture) plutôt qu’un prêt classique.

Conseil pratique : expliquez le décalage BFR, montrez vos carnets de commande et proposez un outil adapté.

Les outils clés pour obtenir des financements : le business plan et le pitch !

Un business plan bien construit est un outil central. Il ne sert pas uniquement à la banque, mais à piloter votre projet.

Contenu essentiel :

- Présentation du porteur de projet.

- Étude de marché synthétique.

- Plan marketing et commercial.

- Hypothèses de chiffre d’affaires réalistes.

- Plan de trésorerie mensuel.

- Tableaux financiers (bilan prévisionnel, compte de résultat, plan de financement).

Les maîtres mots pour réussir : clarté, crédibilité et cohérence(les 3 C !)

Le pitch oral :

- Savoir présenter son projet en 2 minutes.

- Montrer sa maîtrise, pas vendre du rêve.

- Anticiper les objections (ex : “Et si vous ne faites que 60 % de vos prévisions ?”).

Exemples de montages financiers adaptés à des TPE

Cas 1 : Création classique

- Apport : 8 000 €

- Prêt d’honneur : 12 000 €

- Prêt bancaire garanti : 30 000 €

- Subvention : 5 000 €

Soit 55 000 € sur un projet de 60 000 €

Pertinence : l’apport et le prêt d’honneur crédibilisent le projet, déclenchent le prêt bancaire, et la subvention couvre les frais non finançables. Sans ce mix, la banque aurait probablement refusé ou exigé des garanties lourdes.

Cas 2 : Croissance d’une TPE

- Autofinancement : 15 000 €

- Prêt croissance Bpifrance : 30 000 €

- Prêt bancaire : 40 000 €

Pertinence : l’autofinancement prouve la solidité, le prêt Bpifrance réduit le risque, et la banque suit. Résultat : croissance financée sans mettre en danger la trésorerie.

Cas 3 : Projet innovant

- Love money + apport : 20 000 €

- Crowdfunding : 10 000 €

- Prêt d’amorçage Bpifrance : 50 000 €

- Prêt bancaire garanti : 40 000 €

Pertinence : love money et crowdfunding valident le projet et déclenchent Bpifrance, ce qui rassure la banque. Sans cette logique progressive, la banque aurait peut-être refusé dès le départ.

Les erreurs fréquentes à éviter

- Se lancer sans prévisionnel solide.

- Tout miser sur un seul financeur.

- Penser que l’apport n’est pas nécessaire.

- Mal présenter son projet (BP flou, oral bancal).

- Chercher du financement trop tard (après avoir engagé les dépenses).

Les financeurs financent un projet structuré, pas une improvisation !

Pourquoi se faire accompagner change la donne ?

Un expert-comptable ou un cabinet comme Full Bizz peut :

- Détecter les aides mobilisables selon votre profil et votre territoire.

- Aider à construire un plan de financement réaliste.

- Apporter de la crédibilité au dossier.

- Accompagner la présentation aux banques ou investisseurs.

Seul, on passe à côté de beaucoup d’opportunités. Accompagné, on structure, on sécurise et on maximise.

Conclusion

Financer son entreprise, ce n’est pas courir après l’argent.

C’est mettre les bons outils au service d’un projet clair, viable, bien structuré.

En 2025, les solutions existent, mais il faut savoir où regarder, comment articuler les leviers, et dans quel ordre les activer.

Full Bizz accompagne les TPE dans cette démarche, en combinant expertise, pédagogie, et action concrète.

Parce que réussir à financer son entreprise, c’est aussi réussir son lancement, sa croissance, et sa sérénité.